Tag: 日産

日産、5年ぶり営業赤字転落 米関税が業績を圧迫

米関税が2,750億円の損失要因に 日産自動車は30日、2026年3月期の連結営業損益が2,750億円の赤字になる見通しを発表した。前年の697億円の黒字から一転し、5年ぶりの営業赤字となる。主因はトランプ政権による自動車関税強化で、これが単独で約2,750億円の押し下げ要因となった。社内で進めてきたコスト削減ではこの影響を吸収できず、利益構造の悪化が顕著となった。 売上高予想を11兆7,000億円に下方修正 日産は同時に、通期の売上高見通しを12兆5,000億円から11兆7,000億円へ下方修正した。米関税の負担増に加え、半導体の供給不安も業績を圧迫している。とくにオランダの中国資本企業ネクスペリアによる供給停止が懸念されており、自動車生産への影響は避けられない状況だ。 純損益見通しは開示を延期 純損益については、経営再建計画に関連する費用の算定が終わっていないため、今回の発表では開示を見送った。日産は11月6日に改めて詳細を公表する予定としている。経営陣は現在、固定費削減や構造改革の実行に重点を置き、財務体質の立て直しを急いでいる。 CFO「慎重な経営姿勢で臨む」 オンラインで説明を行ったジェレミー・パパン最高財務責任者(CFO)は、「コスト削減を着実に進めつつ、慎重な姿勢で事業を運営していく」と述べた。関税率は上期の27.5%から15%へ低下しており、軽減措置も導入されたことで、下期には負担がやや緩和される見込みだという。 半導体・原材料の供給不安が懸念 パパン氏はまた、供給網の混乱が最大のリスクだと強調した。半導体供給の停滞に加え、米アルミ大手ノベリスの工場火災など、原材料調達の遅延が生産計画に影響している。日産はこれらの問題に対応するため、調達経路の多様化と生産ラインの柔軟化を急ぐ方針を示した。

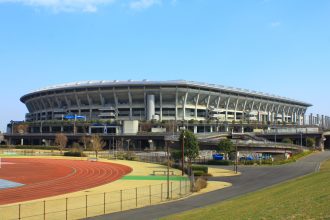

日産スタジアム命名権、年間5,000万円で更新へ

横浜市と日産が命名権契約の新条件で合意か 横浜市港北区にある「日産スタジアム」の命名権をめぐり、日産自動車が提示した年間5,000万円での契約更新に、市が応じる方針を固めたことが関係者への取材で明らかになった。これは現在の契約額の半額以下にあたり、経営再建中の日産にとって負担軽減を図る動きとみられる。 現行契約は来年2月で終了予定 日産は2005年に「横浜国際総合競技場」の命名権を取得して以来、名称は「日産スタジアム」として広く浸透してきた。現在の契約は市内の2施設を合わせたもので、年間1億~1億5,000万円、総額約6億円に達し、来年2月に満了を迎える予定となっている。 名称変更回避で市が柔軟対応 市は日産の提示を受け入れる理由として、名称変更に伴い公共施設800か所以上の標識交換が必要となり、市民生活や行政業務に混乱を招く可能性を指摘。短期的には現行名称を維持することで、影響を最小限に抑える狙いがある。 他社も参入意欲、再来年以降は公募へ 一方で、スタジアムの命名権取得に関心を示す他企業も存在しており、市は2027年以降の契約については広く公募を行う方針に転換する。これまで日産と優先交渉を行ってきた方式からの変更となり、競争原理を導入することで収入増も視野に入れている。 経営再建下の日産にとっての意味 日産は経営再建の途上にあり、広告宣伝費の削減が課題となっている。命名権契約を縮小してもスタジアムの名称は引き続き使用できるため、ブランド維持とコスト削減の両立を図る選択となった。今後の市との交渉は9月中旬をめどに結論が出る見通しだ。

新型EV効果で日産、中国7月販売大幅伸長

中国市場で日産が2カ月連続の販売増 日産自動車は、2025年7月の中国における新車販売が前年同月比21.8%増の5万7359台だったと公表した。4月に市場投入した新型EV「N7」が好調で、前月の1.9%増から伸び率を大きく伸ばし、2カ月続けて前年実績を上回った。 トヨタはプラス、ホンダは減少が続く 7月の中国市場では、日系大手3社のうちトヨタ自動車が15万1700台を販売し、前年同月比5.7%増で6カ月連続のプラスを確保した。HVやEVのSUVが販売を押し上げた一方、ホンダは4万4817台で14.7%減となり、18カ月続けて減少し苦戦が際立った。 中国全体の販売動向と政策効果 中国自動車工業協会によると、7月の中国全体の新車販売台数(輸出含む)は14.7%増の259万3000台。政府が導入した買い替え促進策の効果が続き、需要を押し上げている。国内販売だけでも12.6%増の201万8000台に達した。 新エネルギー車の市場シェアが過半数に 国内販売のうち、EVやプラグインハイブリッド車などの新エネルギー車は103万7000台で、前年同月比16.9%増。国内販売全体に占める割合は51.4%と過半数に到達し、中国市場での電動化シフトが一層進んでいることを示した。 輸出の拡大と国際市場への影響 輸出は22.6%増の57万5000台と高い伸びを記録。中国メーカーの海外展開が加速する中、輸出台数の増加は世界市場における中国車の存在感を強めている。各社は内需と輸出の両面で成長を模索している。

日産、再建加速へ7500億円調達を決定

転換社債と普通社債の2本立てで大型調達 日産は2026年3月期の業績見通しを現時点で示していないが、4~6月期の営業損益は約2,000億円の赤字となる見通しだ。前年同期は10億円の黒字であり、大幅な悪化となる。加えて、米国での関税強化によるコスト増も懸念されており、最大4,500億円の負担増が見込まれている。こうした厳しい経営環境が、今回の大型資金調達の背景にある。2025年3月期の最終損益は6,708億円の赤字となり、過去3番目に大きな損失を記録した。 償還期限迫る既存社債のリファイナンスが目的 今回の資金調達は、2026年3月期中に償還予定の5,580億円相当の既存社債のリファイナンスが中心的な目的とされる。経営再建中の日産にとっては、信用の維持と安定的な資金繰りの両立が課題であり、普通社債の発行によりこれに対応する構えだ。社債は無担保型で、海外の機関投資家を主な対象としている。 EVやソフトウェア分野への開発資金にも充当 転換社債によって得られる1,500億円については、電動車両(EV)の技術開発や自動車制御用ソフトウェアなどの基幹技術開発資金に充てる計画。2025年5月の決算説明では、同社は現金同等物2.2兆円を含む3.4兆円の流動資産を確保しており、未使用の融資枠が2.1兆円あると説明していた。今回の調達は、それとは別に再建を加速させる「戦略的な資金調達」となる。 初の四半期営業赤字見込みが資金戦略に影響 日産は2026年3月期の業績予想を非開示としたままだが、第1四半期の営業赤字を2,000億円と見込んでいる。前年度の同期は黒字(10億円)だった。米国の関税引き上げの影響も不確定で、最大4,500億円のコスト増加を想定しており、収益環境の悪化が資金調達方針にも反映されている。2025年3月期の最終赤字は6,708億円に達し、同社にとって過去3番目の赤字規模となった。 投資家との関係強化もねらいに 日産広報は、今回の社債発行について「既存の機関投資家との関係維持と、新たな投資家層の開拓を目的としている」と説明している。異なる通貨建てや債券種別の組み合わせにより、幅広い投資家層の取り込みを目指す。2027年3月期までに固定費・変動費合わせて5,000億円の削減を計画し、自動車事業の黒字化に向けた取り組みが続く。

日産、ルノーのEV新会社への投資を中止

日産とルノー、資本関係の見直しへ 日産自動車は2025年3月31日、フランスの自動車大手ルノーの電気自動車(EV)新会社「アンペア」への最大6億ユーロ(約970億円)の投資を取りやめると発表した。また、両社は2023年7月に締結した資本契約を見直し、相互の株式出資比率を15%から10%まで引き下げる権利を有することで合意した。日産の決定は、EV市場の変化や戦略の再評価によるものとみられる。 アンペアへの投資中止の背景 日産は当初、ルノーが設立したEV専門の新会社「アンペア」に対し、最大6億ユーロの投資を予定していた。しかし、今回の決定により、日産はこの計画を撤回することになった。EV市場は急速に変化しており、各社が競争力を維持するための戦略を見直す中、日産は独自のEV開発に重点を置く方針を明確にした。 資本関係の見直しと影響 日産とルノーはこれまで相互に15%の株式を保有していたが、今回の合意により、両社とも出資比率を10%まで引き下げる権利を持つことになった。これにより、日産とルノーの関係は従来の資本的な結びつきから、より柔軟なパートナーシップへと移行する可能性がある。 小型EVの生産委託は継続 一方で、日産はルノーの小型EVの生産を引き続き委託する方針を示している。これは両社の協力関係を維持しつつ、各自の戦略的な自由度を確保するための措置と考えられる。ルノーも日産との提携を重要視しており、今後も共同開発や生産の分野で協力を継続する意向を示している。 日産の今後の戦略 日産はEV市場における競争力を強化するため、自社開発のEVや次世代バッテリー技術への投資を加速させる見込みだ。今回の決定は、日産が独自の戦略を推進しながら、ルノーとの関係を新たな形で維持するための一環といえる。